気候変動(TCFDに則った開示)

気候変動問題については、2023年のIPCCの第6次統合報告書において人間活動が地球温暖化を引き起こしてきたことを「疑う余地がない」と指摘され、GHG※1削減の緊急性が強調されています。世界は、パリ協定のもとで2020年以降の取り組みを進めており、2021年の国連気候変動枠組み条約締約国会議(COP26)におけるグラスゴー気候合意を受け、1.5℃目標、すなわち2050年までのカーボンニュートラル達成に向けて大きく舵を切っています。

当社グループとしても、「人と社会と地球のために」という企業理念のもと、気候変動問題に真摯に向き合います。国の目標年である2050年度より5年前倒しした2045年度をカーボンニュートラルの目標年として設定するとともに、2050年度には自社で購入する電力に匹敵する再エネ発電を実現し、実質的な再エネ電力自給率100%を目指すなど、「脱炭素社会の実現」に向けた事業活動を進めます。

当社グループは、省エネ法※2や温対法※3などの法規制や日本のNDCを⽀持し、使用エネルギーの低減およびGHG排出量の削減を進めています。

- GHG:Greenhouse Gas(温室効果ガス)。

- 省エネ法:エネルギーの使用の合理化及び非化石エネルギーへの転換等に関する法律

- 温対法:地球温暖化対策の推進に関する法律

当社グループは、2020年3月、TCFD※4の提言に賛同するとともに、同提言に賛同する企業や金融機関等からなるTCFDコンソーシアムへ参画しました。気候変動が当社事業へ及ぼすリスクと機会およびその分析結果について、TCFD提言に基づき適切に開示を進めていきます。また、⾮営利団体CDPの質問書に毎年回答しており、A〜D-の8段階のスコアリングにおいて、当社はCDP2024気候変動では初めて最高ランクとなる「A List」評価を、CDP2024水セキュリティでは「B」評価を受けました。また、CDP2024サプライヤーエンゲージメント評価では2年連続で最高評価の「サプライヤーエンゲージメント・リーダー」に選定されました。 詳細は、下記リンクをご覧ください。

- TCFD:Task Force on Climate-related Financial Disclosures(気候関連財務情報開示タスクフォース)の略。2016年に金融システムの安定化を図る国際的組織の金融安定理事会が設立。

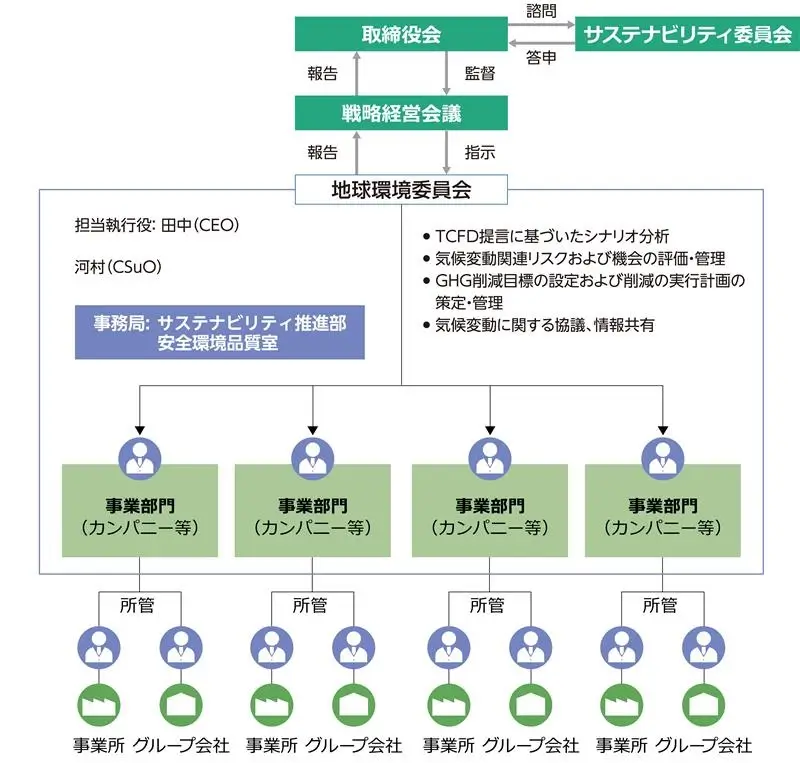

当社は、気候変動問題を含むサステナビリティ課題への対応を担当する執行役としてCEO、分野別最高責任者としてCSuOを置き、積極的な対応を進めています。気候変動に関連するリスクと機会への当社グループの戦略的取り組みについては、コーポレート部門に専門部署である「サステナビリティ推進部安全環境品質室」を設置し、当社グループの気候変動対応を企画・推進しています。さらに、サステナビリティ推進部安全環境品質室が事務局を務める「地球環境委員会」では、TCFD提言に基づいたシナリオ分析、気候変動関連リスクおよび機会の評価・管理、GHG削減目標の設定および削減の実行計画の策定・管理およびその他気候変動に関する協議、情報共有等を推進しています。これらの取り組みは、戦略経営会議、取締役会に報告され、適切にモニタリングされています。(戦略経営会議・取締役会における審議・報告事項)

- 温室効果ガス削減目標設定および削減計画

- 気候変動関連情報の開示内容

- 各事業における気候変動関連リスク・機会の評価

また、地球環境委員会で設定したGHG削減目標の実現に向けた実行面を管理する会議体として、ものづくり・R&D戦略部ものづくり・生産技術企画室と安全環境品質室が共管する「エネルギー管理分科会」を設置し、事業所のエネルギー削減を推進するために、取り組み事例の共有や設備導入の支援などを行っています。

取締役会ではサステナビリティに関する取り組みのモニタリングに留まらず、異なる視点からサステナビリティへ取り組む方向性を能動的に検討し、社内に示していくことを目的に、取締役会の諮問機関であるサステナビリティ委員会を設置しました。本委員会は、気候変動関連の当社の取り組みに関するモニタリングおよびその方法、課題について検討し、その内容を取締役会に報告します。

2021年3月にTCFD提言に基づき、気候変動が当社グループの事業に与える影響(リスクと機会)について把握し、リスクの低減および機会の獲得に向けた対策を検討するため、シナリオ分析を実施しました。

移行リスクと機会については、2023年2月に中期経営戦略2030との整合性を取りながら、シナリオ分析の更新、事業の指標と目標を定めました。それぞれのテーマで1.5℃シナリオと4℃シナリオを設定し分析しました。全事業共有のリスクとして、気候変動に対する政策および法規制が強化され、炭素価格制度(カーボンプライシング)が導入、強化された場合の当社グループへの財務影響を試算しました。また、EV需要変化やエネルギー利用形態の変化、循環型社会への移行によるリサイクル事業の需要変化について、当社の事業への影響をリスクと機会の側面から分析しました。物理的リスクについても、気候変動に関連すると考えられる激甚化した豪雨・洪水や高潮・渇水等の急性および慢性リスクによる被害等の水リスクを含め、全社リスクマネジメント活動において管理しています。

シナリオ分析結果の詳細は「気候変動に関するリスクと機会」をご参照ください。

また、2024年度より、社内におけるGHG排出量に係る意識向上および脱炭素への取り組みを推進するため、ICP制度を導入しています。

当社グループでは、気候変動に関するシナリオ分析の結果、気候変動に関するリスクを当社グループの業績および財政状態に重要な影響を及ぼす可能性がある主要なリスクのひとつとして認識し、当社グループのリスクマネジメント活動の中で取り組みを進めています。

リスク対策の実施状況は、SCQ推進本部、戦略経営会議で協議し、モニタリングしています。

リスクマネジメント活動全般は、野川執行役常務が実行責任を担っており、本活動は監査委員会からも独立して運営されています。また、取締役会では、リスクマネジメントプロセスの実効性について検証、見直しを実施し、リスクマネジメントを総合的に監督しています。

当社グループのリスクマネジメント体制および運用状況、重大リスクの選定プロセス等の詳細は「リスクマネジメント」をご参照ください。

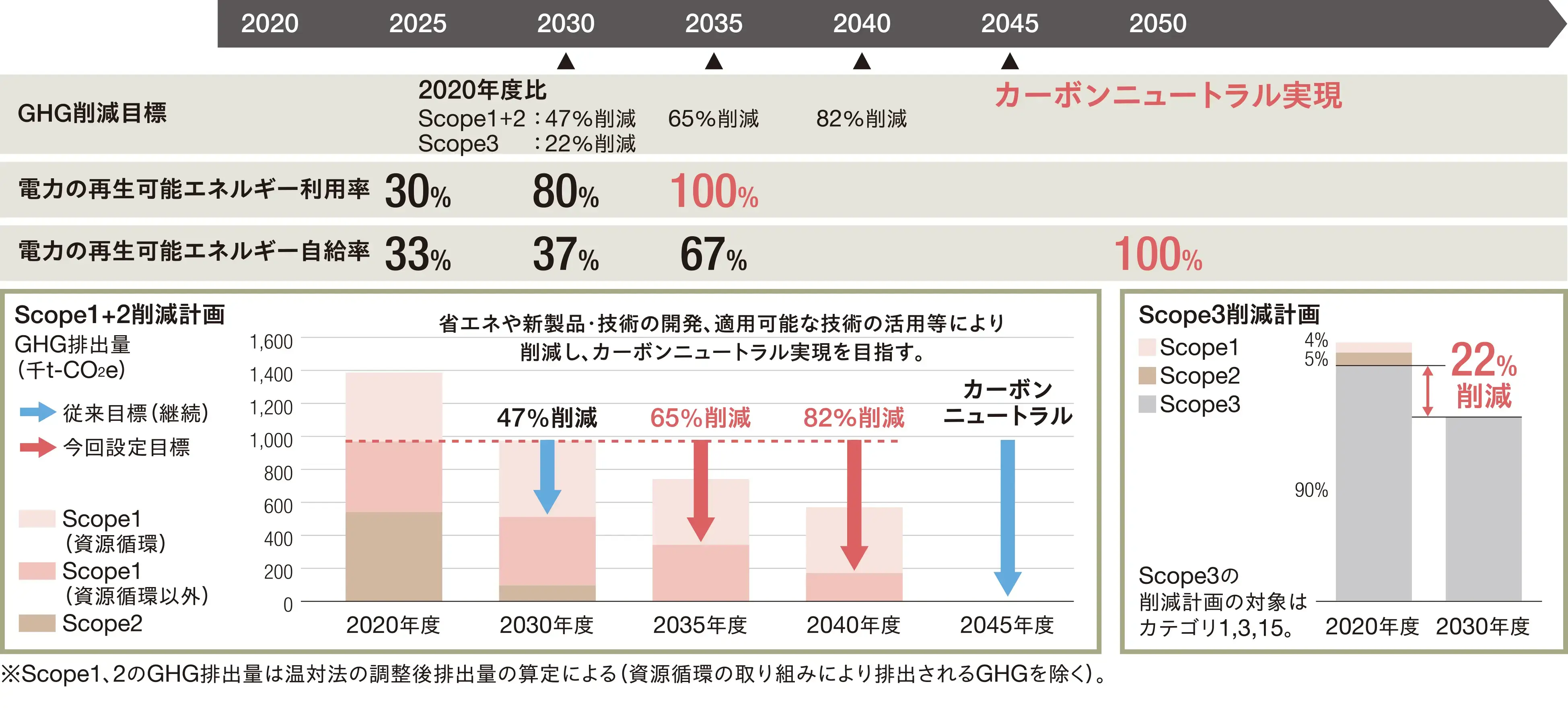

当社グループは、GHG排出量(Scope1 + Scope2)の削減目標を、資源循環の取り組みにより排出されるGHGを除いた排出量に対して設定する見直しを行いました。

2022年に改正されたエネルギーの使用の合理化及び非化石エネルギーの転換等に関する法律(以下、「省エネ法」)および地球温暖化対策の推進に関する法律(以下、「温対法」)の運用変更に基づく定期報告が2024年度から開始されたことに伴い、当社の両法令に基づくGHG排出を再整理し、これまで算定・報告の対象外であったE-Scrapに含まれるプラスチックの燃焼に伴い生じるCO2や製造工程で使用する石灰石の化学反応に伴い生じるCO2等のGHG排出量を法令報告の対象に追加しました※5。

当社は「人と社会と地球のために、循環をデザインし、持続可能な社会を実現する」ことを私たちの目指す姿に掲げ、当社事業の強みを活かして資源の循環を強化していくことを中期経営戦略の柱としていることから、新たなGHG削減目標を、資源循環の取り組みにより排出されるGHGを除いたGHG排出量※6を対象に、2030年度までに2020年度比で47%削減※7することにしました。なお、本目標の見直しに伴い、2024年11月にSBT認定を取り下げました。

さらに、このたび従来の2030年度・2045年度目標に加え、2025年2月に日本政府が設定した「日本のNDC(国が決定する貢献)」も踏まえ、Scope1(資源循環の取り組みによる排出を除いたGHG排出量)の2035年度、2040年度の排出量の削減目標について、2030年度目標と2045年度目標を直線で結ぶ傾き上の数値を基に新たに設定しました。Scope2については、従来通り2035年度の再エネ利用率100%の目標を維持しました。当社がGHG排出削減目標の対象としているScope1(資源循環の取り組みによる排出を除いたGHG排出量)、Scope2について今回設定する目標は、2035年度65%削減、2040年度82%削減とします。

GHG排出量の削減目標に加え、当社グループが強みを有する地熱発電等の再生可能エネルギーの開発や利用拡大を進め、購入電力の再生可能エネルギー利用率を2035年度に100%とすること、および電力の再生可能エネルギーの自給率を2050年度までに100%にする目標も定めています。

これらの目標の達成に向け、2030年度までに主に製造拠点の省エネ対策や設備改善等へ105億円、再生可能エネルギー事業へ300億円の投資を実行していきます。

製造現場における省エネルギーや化石燃料からの排出量削減等を進めるとともに、カーボンニュートラル(以下、「CN」)社会に貢献する製品やCO2回収・処理等の技術の開発を進めてまいります。更に、適用可能な技術の活用等により、資源循環の取り組みにより排出されるGHGを含めて2045年度のカーボンニュートラルの達成を目指します。

2050年のCN社会達成のためには、当社事業のサプライチェーンのGHG排出量削減が不可欠であるとの観点から、Scope3(Scope1およびScope2以外の事業活動に関連する他社の排出)についても2030年までに2020年度比で22%以上削減する目標を設定しています(削減目標の対象はカテゴリ1、3および15)。

- 当社のGHG排出量は、温対法の運用変更前の報告書と比べて削減目標の基準年度としている2020年度で約23万t、削減目標年度の2030年度で約35万t増加します。

- 温対法に基づく調整後排出量の算定方法によります。

- 従来の目標である45%削減(E-Scrap由来および石灰石等由来の排出を除いたもの)と同水準です。E-Scrap由来および石灰石等由来の排出を含めた場合(温対法に基づく基礎排出量の場合)には30%削減に相当します。

当社が所属する日本鉱業協会は、地球温暖化問題の解決に向け、1997年に京都議定書の採択に先駆けて「環境自主行動計画」を策定し、2013年からはさらに発展した「低炭素社会実行計画」を策定して、非鉄製錬における国内のCO2排出量削減に努めてきました。なお、政府が2050 年カーボンニュートラルおよび2030年度の温室効果ガス排出量を2013年度比46%削減とする目標(産業部門の目標は38%削減)を掲げ、カーボンニュートラルの実現に向けた関心と期待が高まったことから、2021年度に「低炭素社会実行計画」を「カーボンニュートラル行動計画」に改めています。

取り組みの結果、2020年度には、2030年度の目標として掲げていたCO2排出原単位1990年度比26%削減をほぼ達成できる状況であったことから、産業構造審議会から目標見直しの助言を受けて、2022年に目標の見直しを行っています。

- 目標の前提

- 2030年の生産量を 280.0 万tとする。(2022年度 240.7 万t)

- 目標指標をCO2排出量、基準年度を2013年度とする。

- 電力CO2排出係数(kg-CO2/kWh)を調整後排出係数(受電端)とする。

- 目標

- 2030年度におけるCO2排出量を2013年度比で、38%削減する。

- 2030年度におけるCO2排出量を2013年度比で、38%削減する。

日本鉱業協会のCO2削減目標は、日本国政府が掲げるパリ協定に基づく目標と整合しているため、当社は今後も同協会の削減に向けた取り組みへの参画を継続します。

各執行役は、非財務評価項目として3つの目標を設定し、そのうち1項目はサステナビリティ課題とするよう義務付けています。これら3つの目標は、さらに2~3個の小項目に細分化され、それぞれの項目について目標を設定しています。以下の表は、2025年度の目標として設定している非財務評価項目の内容を、サステナビリティ基本方針等に基づいて分類したものです。なお、2023年度以降は、ダイバーシティ&インクルージョンの推進、とりわけ、女性管理職比率に関する目標設定を義務付けています。これ以外に、複数の執行役が、地球環境保全への積極的な取り組みに関する目標を設定しています。

|

サステナビリティ基本方針に沿った項目 |

執行役 |

|||||

|

A |

B |

C |

D |

E |

F |

|

|

安全と健康最優先の労働環境整備 |

〇 |

〇 |

||||

|

人権尊重 |

〇 |

|||||

|

ダイバーシティ・エクイティ&インクルージョンの推進 |

〇 |

〇 |

〇 |

〇 |

〇 |

〇 |

|

ステークホルダーとの共存共栄 |

〇 |

〇 |

||||

|

ガバナンス強化とコンプライアンス・リスクマネジメントの徹底 |

〇 |

|||||

|

公正・適正な取引と責任ある調達 |

〇 |

|||||

|

安心・安全・高付加価値な製品の安定的提供 |

〇 |

|||||

|

地球環境保全への積極的取り組み |

〇 |

〇 |

〇 |

|||

当社は、カーボンニュートラル実現に向けた取り組みを加速するため、2023年11月にトランジション・リンク・ファイナンス・フレームワークを策定(2024年8月にGHG排出量の削減目標設定変更に伴い改定)し、フレームワークに基づくトランジション・リンク・ボンドの発行およびトランジション・リンク・ローンの実行を行っています。

当社は、調達した資金を活用し、カーボンニュートラル実現に向けた取り組みを加速していきます。

詳細は、「サステナブルファイナンス」 をご参照ください。

CFP※8の算定については、国内外において政府や業界団体など多方面で算定方法や活用方法について検討が行われており、取り組みへの関心が高まっています。

そのような状況のもと、以下の方向性に沿って、今後当社におけるCFPの取り組みを推進していきます。

当社の製造する主たる製品においてCFPの算定を順次進めます。

データ信頼性確保に向けた仕組みの構築に着手します。

CFPの算定が完了した製品について、必要に応じ、第三者機関による検証、開示を進めます。

当社のGHG削減施策を計画的に実施し、CFPの削減を図ります。

サプライヤーとのエンゲージメントを進め、上流から下流までの一貫したGHG削減への取り組みを推進します。

- 製品・サービスのライフサイクルを通じた温室効果ガス排出量の算定・表示。

当社は、社内におけるGHG排出量に係る意識向上および脱炭素への取り組みをより推進するため、社内で独自にGHG排出量に対して仮想的に価格を設定し、投資判断に活用するインターナルカーボンプライシング(ICP)制度を導入しています。

社内炭素価格を1万円/t-CO2eと設定し、自社のGHG排出量(Scope1 + 2)に削減貢献のある設備投資を対象として投資判断に利用しています。ICP制度の導入により脱炭素に寄与する投資を促進することでGHG排出量の削減を積極的に推進します。

当社グループへの財務影響としては、気候変動に対する政策および法規制が強化され炭素価格制度(排出権取引制度や炭素税)が導入、強化された場合等、GHG排出量に応じて追加費用が発生します。また、脱炭素社会への移行に伴い、当社における従来からの製品市場において縮小が見込まれる分野も存在しており、新たな市場拡大分野への対応が遅れた場合、当社グループの業績および財政状態に影響を及ぼす可能性があります。今、世界はパリ協定に基づき急速にカーボンニュートラルの社会へ移行する動きが高まっています。当社は、このような社会環境の変化に対して迅速に対応し、新たな価値を提供していく必要があると考えています。

具体的には、GHG削減目標を設定し、省エネ設備の導入や再生可能エネルギーの使用を拡大することにより、当社グループの事業活動により排出されるGHGを着実に削減していきます。さらに、当社グループ製品の市場競争力を向上するため、製造プロセスの改善や環境配慮型製品の開発を推進しています。

物理的リスクについては、気候変動に関連すると考えられる激甚化した豪雨・洪水や高潮・渇水等の急性および慢性リスクによる被害等の水リスクを含め、全社リスクマネジメント活動において管理しています。

また、気候変動に関する機会については、気候変動に関する政策等の強化により、省エネ・GHG排出削減に貢献する技術や製品・サービスの需要が拡大すると想定しています。当社グループは、脱炭素化に貢献する素材・製品の製造、非鉄金属資源リサイクル、地熱発電等の再生可能エネルギーの開発・利用促進、CO2回収・有効利用に関する技術開発、保有する山林の保全活動等に取り組むことで、経済的価値と社会的価値の両立を目指していきます。

当社グループは、2021年3月、気候変動が当社グループの事業に与える影響(リスクと機会)について把握し、リスクの低減および機会の獲得に向けた対策を検討するため、シナリオを設定し、その分析を実施しました。移行リスクと機会については、2023年2月に中期経営戦略2030との整合性を取りながら、1.5℃シナリオおよび4℃シナリオを設定した分析、指標・目標の設定を行いました。今後は、この指標・目標に基づいたモニタリングを実施していくことにしています。物理的リスクについては、現在分析の更新および指標・目標の検討を進めています。

|

リスク・機会の抽出 |

事業に関連する気候変動リスク・機会として、移行リスク・機会と物理リスクを抽出 |

|

|

|

||

|

重要リスク・機会 要素の特定 |

抽出したリスク・機会について、事業へのインパクトや事業戦略との関連性、ステークホルダーからの関心度合い等を勘案し、重要度の高いリスク・機会要素を特定 |

|

|

|

||

|

事業への影響を分析 |

重要リスク・機会について事業への影響度を分析 分析・評価では、1.5℃シナリオと4℃シナリオを使用 |

|

|

|

【主な参照シナリオ】 |

国際エネルギー機関(IEA):2050年ネットゼロ排出量シナリオ(NZE)、公表政策シナリオ(STEPS) |

|

対策および指標・目標の検討 |

リスクの低減、機会獲得に向けた対策を検討 モニタリングする指標・目標(GHG排出削減目標等)を設定 |

|

|

1.5℃シナリオ(2050年CNに向けた世界) |

4℃シナリオ(現行・成り行きの世界) |

|

世界のエネルギー部門が2050年までにCO2排出量を正味ゼロにするために、達成可能な道筋を設定したシナリオ。今世紀末までの世界の平均気温の上昇を1.5℃未満に抑えるために脱炭素社会に向けた社会変化が、事業に影響を及ぼす世界を想定。 【想定する世界】

|

現在実施されている特定の政策や、世界中の政府が発表した政策を、国あるいはセクターごとに評価し、現在の政策設定を反映させたシナリオ。目標達成を必須とせず、今世紀末までの世界の平均気温が4℃程度上昇する世界を想定。 【想定する世界】

|

気候変動のリスク・機会のうち移行リスクと機会について、全事業共通で1テーマ、3つの大テーマについて事業ごとに計9テーマのシナリオ分析を実施しました。分析に際して使用する外部データおよび内部データを更新しました。

- 【1.5℃】リスク要素:炭素価格税制度の導入・強化(操業コスト増加)/

【4℃】リスク要素:炭素価格税制度の導入

|

想定する世界と 事業影響 |

【1.5℃】炭素価格制度の導入・強化による生産コストの増加

【4℃】炭素価格制度の導入・燃料単価増による生産コストの増加

|

|

影響分析 |

【1.5℃】当社グループのGHG排出量目標を達成した場合、2030年度CP負担額は約166億円、エネルギーコストの2020年度からの増加額は71億円と試算された。 【4℃】当社グループのGHG排出量目標を達成した場合、2030年度CP負担額は約83億円、エネルギーコストの2020年度からの増加額は75億円と試算された。 |

|

指標 |

当社グループGHG排出量 (Scope1 + 2) |

目標 |

|

|

1.5℃世界に向けた今後の戦略と対応 |

2030年度までのGHG排出量削減計画を策定し、設備や工程の高効率化等によるエネルギー使用量削減、プロセスの電化や燃料転換、再生可能エネルギー(再エネ)由来電力への切り替えを進める 2035年度までに当社グループの購入電力の100%を再エネ由来電力に切り替える 長期的にCN燃料の利用やCO2の回収・利活用などの革新的技術開発を加速する |

温室効果ガス総排出量(Scope1 + Scope2)は、再生可能エネルギー由来の電力への切り替えを進めた結果、2023年度比25%減の688千t-CO2e★でした。

- 資源循環の取り組みにより排出されるGHGを除く。

- 各年度の排出量は2025年3月末時点での連結対象範囲で再計算を実施。

- 【1.5℃】機会要素:xEV販売台数の増加/

【4℃】機会要素:自動車販売台数の増加

|

想定する世界と 事業影響 |

【1.5℃】脱炭素化に向けたEV販売台数の増加による急速な銅需要の拡大

【4℃】xEV比率は低いものの総自動車販売台数の増加により銅需要は増加

|

|

影響分析 |

1.5℃シナリオでは銅使用量のより多いxEVの販売台数の大幅な増加により、4℃シナリオでは総自動車販売台数の増加により、世界の自動車向け銅需要が大幅に増加することが予測される。当社の電気銅生産能力の増強によって需要を取りこむことで、売上の拡大につながる機会となる。 |

|

指標 |

電気銅販売量 |

目標 |

2030年度末 83万t /年 |

|

1.5℃世界に向けた今後の戦略と対応 |

拡大する銅需要に対応するため、国内拠点での設備投資を行い、2030年度時点での銅精鉱の処理量を現状比1.3倍(直島)、電気銅販売量を1.4倍(全社)に増強し、電気銅の安定供給によって脱炭素社会の実現に貢献する |

2024年度の電気銅販売量は、PT.Smelting グレシック製錬所の処理能力拡張により増加しました。

- 【1.5℃, 4℃】リスク要素:日本の廃車発生台数の減少

|

想定する世界と 事業影響 |

【1.5℃】国内の人口減、脱炭素社会によるカーシェアリングの進展による廃車発生台数の減少

【4℃】国内の人口減による廃車発生台数の減少

|

|

影響分析 |

1.5℃、4℃シナリオとも、国内の自動車処理台数は減少すると見込まれ、自動車リサイクルの売上が減少するリスクがある。ただし、1.5℃シナリオでは有価金属価格の高騰により市場規模の縮小傾向は緩和される。 |

|

指標 |

自動車リサイクル年間処理台数 |

目標 |

2030年度末 700百台 /年 |

|

1.5℃世界に向けた今後の戦略と対応 |

|

2023年度の自動車年間処理台数は、使用済み中古車の価格高騰や販売店からの入庫減少などの影響が続き、2024年度目標の100百台を下回る96百台となりました。

- 【1.5℃】機会要素:xEV販売台数の増加/

【4℃】機会要素:自動車販売台数の増加

|

想定する世界と 事業影響 |

【1.5℃】脱炭素化に向けたEV関連製品の急速な需要拡大

【4℃】xEV比率は低いものの総自動車販売台数の増加により製品需要は増加

|

|

影響分析 |

1.5℃シナリオでは銅製品の使用量がより多いxEVの販売台数の大幅な増加により、4℃シナリオでは総自動車販売台数の増加により、当社の銅圧延製品等の大幅な需要拡大が予測される。関連製品の生産体制強化により需要を取りこむことで、売上の拡大に繋がる機会となる。 |

|

指標 |

車載用純銅条販売量 |

目標 |

2030年度末 2倍(2020年度比) |

|

1.5℃世界に向けた今後の戦略と対応 |

|

2024年度は、一部日系OEMの不正問題等で自動車販売が鈍化した上、EVの伸びを期待し、在庫を積み上げたものの、EV販売が不振で、在庫調整局面となったため、前年度比20%減となったと推察します。2025年度は在庫調整も完了し、電動化による需要増となる見込みです。

- 【1.5℃】リスク要素:モーダルシフト等に伴う加工製品市場の急変/

【4℃】機会要素:エンジン搭載車・航空機の生産台数増

|

想定する世界と 事業影響 |

【1.5℃】EV比率の増加によるエンジン向け切削工具の需要減少

【4℃】エンジン搭載車・航空機の生産数の増加による切削工具の需要増加

|

|

影響分析 |

【1.5℃】自動車産業では電動/軽量化への動きが加速し、難削材加工用の切削工具の需要増加が予測されることから、製品構成を見直し、需要を取り込むことで売上が拡大する機会となる可能性がある。一方、現在の主力製品であるエンジンやトランスミッション加工用の切削工具の売上は減少し、2020年度比で2030年度には0.996倍、2050年度には0.718倍にまで減少するリスクがある。 航空宇宙産業では航空機の生産数増加が予測されることから、同産業向け切削工具の売上は2020年度比で2030年度に1.18倍、2050年度に1.61倍の増加を見込んでいる。

【4℃】モーダルシフト、EVシフトが進まず、エンジン搭載車や航空機の生産数は増加が予測されることから、主力製品である自動車産業および航空宇宙産業向け切削工具の売上が増加する機会となる。売上高は、2020年度比で、自動車産業向け切削工具では2030年度には1.71倍、2050年度には1.65倍、航空宇宙産業向け切削工具では2030年度には1.48倍、2050年度には2.60倍にまでそれぞれ増加を見込んでいる。 |

|

指標 |

切削工具売上高 |

目標 |

2030年度末 2.3倍(2020年度比) |

|

1.5℃世界に向けた今後の戦略と対応 |

|

2024年度の切削工具の売上高は、グローバルでの需要低迷もありましたが、値上げや拡販施策などにより2023年度から4.3%の増加となりました。

- 【1.5℃, 4℃】機会要素:車載用LIB、太陽光パネル(PV)リサイクル需要の増加

|

想定する世界と 事業影響 |

【1.5℃】EV、太陽光発電の急激な需要拡大による車載用LIB、PVの排出に伴うリサイクル需要の拡大

【4℃】EV、太陽光発電の需要増による車載用LIB、PVの排出に伴うリサイクル需要の拡大

|

|

影響分析 |

1.5℃、4℃シナリオとも、 EV需要拡大、太陽光発電の需要拡大により、今後日本国内の車載用LIBやPVの排出量が増加し、それに伴いリサイクル需要も増加することが予測される。現在進めている実証試験に基づき事業化を進めることで、売上の拡大につながる機会となる。 |

|

指標 |

車載用LIBリサイクル※9処理量 |

目標 |

2030年度末 870t-LIB/年 |

|

1.5℃世界に向けた今後の戦略と対応 |

|

- ブラックマス化(LIB取り出し、放電、解体、熱分解、破砕選別)まで。

ロボットを活用したLIBユニットの解体自動化など、引き続きLIB解体処理およびブラックマス化の事業基盤構築に向けた技術開発を進めています。今後、多種多様な車載用廃LIBが発生することが予想されますが、それらを安全かつ効率的に適正処理する技術を確立することで、循環型社会の構築を目指しています。

- 【1.5℃, 4℃】機会要素:EVバッテリー、蓄電池需要の増加

|

想定する世界と 事業影響 |

【1.5℃】EVバッテリー、定置用蓄電池の急激な増加によるタングステン粉末の需要の拡大

【4℃】EVバッテリー、定置用蓄電池の増加によるタングステン粉末の需要の拡大

|

|

影響分析 |

1.5℃シナリオではEV需要の拡大、蓄電池需要の急激な増加により、二次電池用高機能粉末の需要が大幅に増加することが予測される。4℃シナリオにおいても、程度は小さいがEV需要、蓄電池需要が増加する。いずれのシナリオにおいても、当社のタングステンを主体とする高機能粉末の製造能力の増強により需要を取りこむことで売上増加の機会となる。高機能粉末の売上は当社の製造計画の達成により、2020年度比で2030年度に1.9倍、2050年度に3.8倍の増加を見込んでいる。 |

|

指標 |

二次電池用高機能粉末製造量 |

目標 |

2030年度末 1.9倍(2020年度比) |

|

1.5℃世界に向けた今後の戦略と対応 |

|

2024年度の二次電池用高機能粉末製造量は、グローバルにおける二次電池市場の堅調な成長により2023年度から3.8%の増加となりました。

- 【1.5℃, 4℃】機会要素:再生可能エネルギーの普及・需要の増加

|

想定する世界と 事業影響 |

【1.5℃】ネットゼロ社会に向けた、再生可能エネルギー市場の中長期的拡大

【4℃】現在の政策の実現により再生可能エネルギー需要は拡大するが限定的

|

|

影響分析 |

売電単価や環境価値は環境政策や技術の進展により変動する一方、1.5℃、4℃シナリオとも再生可能エネルギー需要自体は拡大し、特に風力発電、地熱発電の需要の伸び率は他の再エネ電源と比較して高い。新規発電サイトの調査・開発を行うことで当社の再生可能エネルギー事業拡大の機会となる。当社持分発電量の計画達成により、売上は1.5℃シナリオでは2020年度より2030年度に5,240百万円、2050年度には23,668百万円増加、4℃シナリオでは2020年度より2030年度に5,046百万円、2050年度には20,185百万円増加する。 |

|

指標 |

再生可能エネルギーの 当社持分売電量 |

目標 |

2030年度末 575GWh |

|

1.5℃世界に向けた今後の戦略と対応 |

|

2024年度は降雨量の減少による水力発電量の減少に伴い、当社持分売電量は前年度比98.3%となりました。

- 持分買電量として各発電所の送出電力量を積算している。

- 2020~2022年度に小又川新発電所の工事のため当社内で消費した電力を含む。

- 【1.5℃, 4℃】機会要素: E-Scrapリサイクルの需要の増加

|

想定する世界と 事業影響 |

【1.5℃】各国の経済成長に伴う廃電子機器リサイクル需要の増加

【4℃】各国の経済成長に伴う廃電子機器リサイクル需要の増加

|

|

影響分析 |

1.5℃シナリオでは各国の経済成長と世界全体での人口増、4℃シナリオでは世界全体での人口増により、2030年度における世界のE-Scrap発生量は増加する。E-Scrap中の有価金属の品位の低下による回収量の減少、銅需要の高まりによる競合他社によるE-Scrap市場への相次ぐ参入や国際的な資源囲い込みの動きによってE-Scrapの集荷が困難になるリスクがあるが、当社のリサイクル処理能力を増強することにより、当社のE-Scrap処理量が増加し、売上増加の機会となる。 |

|

指標 |

E-Scrap類処理能力 |

目標 |

2030年度末 24万t/年 |

|

1.5℃世界に向けた今後の戦略と対応 |

|

2024年度のE-Scrap類処理能力は2020年度からの変化はなく16万tです。2030年度の目標値24万t達成に向け、2026年度に直島製錬所での増処理工事を実施予定です。

- 【1.5℃, 4℃】機会要素:家電リサイクル需要の増加

|

想定する世界と 事業影響 |

【1.5℃】温暖化・エネルギーコスト上昇による省エネ家電への買い替え頻度の増加による廃家電処理重量の増加

【4℃】気温上昇によるエアコン保有量の増加、故障による買い替え頻度の増加による廃家電処理重量の微増

|

|

影響分析 |

【1.5℃】日本の世帯数の変化による家電保有量の増減、リサイクル規制等による家電回収率の増加により、日本全体の廃家電処理重量は、2020年度比で2030年度に6%、2050年度に10%増加すると試算される。当社の家電処理事業の規模を拡大することにより、売上が増加する機会となる。

|

|

指標 |

家電リサイクル年間処理台数 |

目標 |

2030年度末 590万台/年 |

|

1.5℃世界に向けた今後の戦略と対応 |

|

2024年度は昨年度に引き続き入荷台数が全体的に減少傾向でしたが、エアコンの回収率が増加している影響もあり、処理台数の合計はほぼ横ばいの352万台となりました。

2024年度の当社グループのGHG排出量(Scope1 + 2)は688千t-CO2e★でした。再生可能エネルギー由来の電力への切り替えを進めた結果、2023年度から15千t-CO2e減少しました。

GHG排出量の内訳は、単体が42%、国内グループ会社が48%、海外グループ会社が10%でした。

- 資源循環の取り組みにより排出されるGHGを除く。

- 各年度の排出量は2025年3月末時点での連結対象範囲で再計算を実施。

2024年度の事業別のGHG排出量は、金属事業が66%、加工事業が9%、高機能製品事業が24%、その他事業が1%でした。

- 資源循環の取り組みにより排出されるGHGを除く。

- 各年度の排出量は2025年3月末時点での連結対象範囲で再計算を実施。

2024年度のGHG総排出量は、資源循環の取り組みにより生じるGHG(422千t-CO2e)を含め、1,111千t-CO2e★でした。

GHG総排出量に占めるエネルギー起源のGHGは24%、資源循環の取り組みにより生じるGHGは38%でした。

|

分類 |

単体 |

国内グループ |

海外グループ |

計 |

|

|

Scope1 |

エネルギー起源(燃料等) |

94 |

143 |

25 |

263 |

|

非エネルギー起源 |

31 |

71 |

0 |

102 |

|

|

資源循環の取り組みにより排出されるGHG |

161 |

261 |

0 |

422 |

|

|

Scope1合計 |

286 |

475 |

26 |

★787 |

|

|

Scope2 |

149 |

98 |

77 |

★324 |

|

|

合計 |

435 |

573 |

102 |

★1,111 |

|

- 「グループ会社」は連結子会社85社(国内31社、海外54社)を含んでいます。

- 排出係数として、国内電力は電力会社の調整後排出係数、海外電力は国際エネルギー機関(IEA)が公表する排出係数、燃料および蒸気は温対法の数値を用いています。

- 「Scope2(間接)」は市場別(market base)排出量を表示。地域別(location base)では312[千t-CO2e]。

|

項目 |

対象 |

単体 |

グループ |

計 |

活動量の考え方 |

|

|

カテゴリ1 |

購入した製品・サービス |

温室効果ガス排出量以外の環境データ対象組織と同じ |

737 |

1,448 |

2,185 |

グループ外から受け入れた原材料(廃棄物原材料・副産物原材料は対象外)・取水量の物量ベースの使用量 |

|

カテゴリ2 |

資本財 |

連結財務諸表と同じ |

99 |

103 |

203 |

報告対象年度における設備投資金額 |

|

カテゴリ3 |

Scope1,2に含まれない燃料およびエネルギー関連活動 |

温室効果ガス排出対象組織と同じ |

59 |

70 |

130 |

燃料種別使用量、グループ外から購入した電力量および蒸気量 |

|

カテゴリ4 |

輸送、配送(上流) |

温室効果ガス排出量以外の環境データ対象組織と同じ |

223 |

325 |

548 |

①報告対象年度に購入した製品・サービスのサプライヤーから自社への物流に伴う排出 ・主要原材料ごとに(廃棄物原材料・副産物原材料は対象外)輸送シナリオを設定 ・国間距離はIDEA 国地域間距離データベース、その他の距離は距離検索サイトを利用し設定(一部、カンパニーへのアンケートにより回答があった距離を採用しているケースもあり) ②報告対象年度の出荷輸送のうち、自社が費用負担している製品の物流に伴う排出 ・主要出荷製品ごとに輸送シナリオを設定 ・国間距離はIDEA 国地域間距離データベース、その他の距離は距離検索サイトを利用し設定 |

|

カテゴリ5 |

事業から出る廃棄物 |

温室効果ガス排出量以外の環境データ対象組織と同じ |

3 |

14 |

17 |

産業廃棄物量(再資源化・埋立)を対象 |

|

カテゴリ6 |

出張 |

連結 |

1 |

2 |

2 |

単体については、拠点(事業所およびオフィス)別の従業員数。 連結子会社については、有価証券報告書の人員情報より、カンパニー別の従業員数 |

|

カテゴリ7 |

雇用者の通勤 |

連結 |

2 |

5 |

7 |

単体については、拠点(事業所およびオフィス)別の従業員数。 本社オフィスおよび本社以外のオフィスについては報告対象年度の出社割合を乗じた値を活動量とした。 連結子会社については、有価証券報告書の人員情報より、カンパニー別の従業員数 |

|

カテゴリ8 |

リース資産(上流) |

ー |

ー |

ー |

ー |

賃借しているリース資産はあるが、Scope1,2に含んでいるため、算定対象外 |

|

カテゴリ9 |

輸送、配送(下流) |

温室効果ガス排出量以外の環境データ対象組織と同じ |

32 |

32 |

64 |

販売先までの出荷輸送のうち、他社が費用負担している製品の物流に伴う排出。 販売先以降最終消費者までの輸送は対象外とする 国間距離はIDEA 国地域間距離データベース、その他の距離は距離検索サイトを利用し設定(一部、カンパニーへのアンケートにより回答があった距離を採用しているケースもあり) |

|

カテゴリ10 |

販売した製品の加工 |

温室効果ガス排出量以外の環境データ対象組織と同じ |

168 |

234 |

402 |

販売した製品として、カンパニー別グループ外への製品出荷量を活動量とした。 製品ごとに想定される一次加工を設定して、加工に伴う排出量を算定 |

|

カテゴリ11 |

販売した製品の使用 |

ー |

ー |

ー |

ー |

販売する製品は素材や部品で、利用先は多岐に渡り、最終製品までたどるのは困難であるため、算定対象外 |

|

カテゴリ12 |

販売した製品の廃棄 |

温室効果ガス排出量以外の環境データ対象組織と同じ |

2 |

3 |

5 |

販売した製品として、カンパニー別グループ外への製品出荷量を活動量とした 製品ごとに想定される廃棄方法を設定して、廃棄に伴う排出量を算定 |

|

カテゴリ13 |

リース資産(下流) |

ー |

ー |

ー |

ー |

賃貸ししているリース資産はほぼないため、算定対象外 |

|

カテゴリ14 |

フランチャイズ |

ー |

ー |

ー |

ー |

フランチャイズ事業は行っていないため、算定対象外 |

|

カテゴリ15 |

投資 |

持分法適用関連会社 |

5,410 |

0 |

5,410 |

報告対象年度における持分法適用関連会社のScope1 + 2排出量および持分割合 |

|

合計 |

★6,738 |

2,235 |

★8,973 |

|||

- 原材料調達、輸送、製品出荷シナリオは2021年度実績に基づき設定しています。

- 算定方法は、環境省・経産省「サプライチェーンを通じた温室効果ガス排出量算定に関する基本ガイドライン(Ver.2.6)」を参考とし、排出原単位は「サプライチェーンを通じた組織の温室効果ガス排出等の算定のための排出原単位データベース(Ver3.4)」および「国立研究開発法人産業技術総合研究所 IDEA Ver.3.5」等を参照して算定しました。

- 2024年度のScope3排出量は、2025年3月31日現在における、当社および連結子会社47社のデータを反映しています。

当社の製造事業所・⼯場は、徹底した省エネルギーの追求を重要課題と捉え、省エネ活動を進めています。

具体的には、燃料の⾒直し、未利⽤エネルギーの利活⽤、⼯程・設備の改善、⾼効率機器の導⼊、機器仕様の適正化、設備運転制御・操業形態の⾒直し等の視点で活動を⾏っています。本社・⽀店・営業所や、研究所等の⼩規模な事業所でも、LED照明導⼊等の省エネの取り組みを継続しています。

当社グループでは、GHG排出量のうちScope3(カテゴリ1,3,15)の削減目標として、2030年度に2020年度比で22%削減を掲げています。また、CFPの算定も順次進めており、今後はその削減にも取り組んでいきます。これらの実現のためには、当社事業による排出量のみならず、サプライチェーン全体でのGHG排出量の削減を推進することが重要です。当社は、サプライチェーン全体でのGHG排出量削減に向け、サプライヤーとの関係構築を進めています。具体的には、Scope3排出量の約24%(2024年度実績)を占めるカテゴリ1に関連する銅精鉱サプライヤーに対して、地球環境課題への取り組み状況やGHG排出量削減目標と削減計画について公開されているレポートに基づき当社から質問状を送付、回答を受領し双方向でコミュニケーションを取っています。またWeb面談による意見交換も実施し、サプライチェーン全体でのGHG削減に向けた取り組みを推進しています。2024年度は銅精鉱調達量の約9割を占めるサプライヤーを対象に質問状を送付しました。これらの取り組みは今後も継続し、対象サプライヤーを拡大する予定です。

また、銅精鉱サプライヤーのうち、英国ロンドンに本社を置く英国上場の多国籍鉱山会社であるAnglo American plcとは、銅関連製品のサプライチェーン全体において、透明性を確保し、持続可能で責任のある製品を提供するための取り組みを進めるための覚書を締結しました。カーボンニュートラルの実現に向け、自動車のEV化や再生エネルギー由来電力の利用拡大が推進されており、それに伴って銅の需要が増大すると予測されています。世界的な銅需要の高まりとともに、それらの供給がよりクリーンで持続可能であることが望まれています。このような市場の要望に応えるための取り組みを、ともに進めていきます。

物流資材部門を通じた調達におけるサプライヤーとの取り組みについては、「サプライチェーンマネジメント」をご参照ください。

Scope3削減に向けた取り組み

MUCCのカーボンニュートラルへの取り組み

当社グループのScope3のカテゴリ15排出量として、持分法適用関連会社であるUBE三菱セメント(株)(MUCC)のScope1, 2排出量の50%(持分割合分)を計上しています。この排出量はScope3の約60%(2020年度実績)を占めており、MUCCの排出量削減は当社グループのScope3削減に大きく寄与します。MUCCは、2023年4月に発表した中期経営戦略「Infinity with Will 2025~MUCCサスティナブルプラン 1st STEP~」の中で、「地球温暖化対策の推進」を最重要課題のひとつと位置付けています。そこで2050年のカーボンニュートラルおよび中間目標である2030年時点でのCO2排出量40%削減(対2013年比)達成に向け、多様な取り組みを進めています。

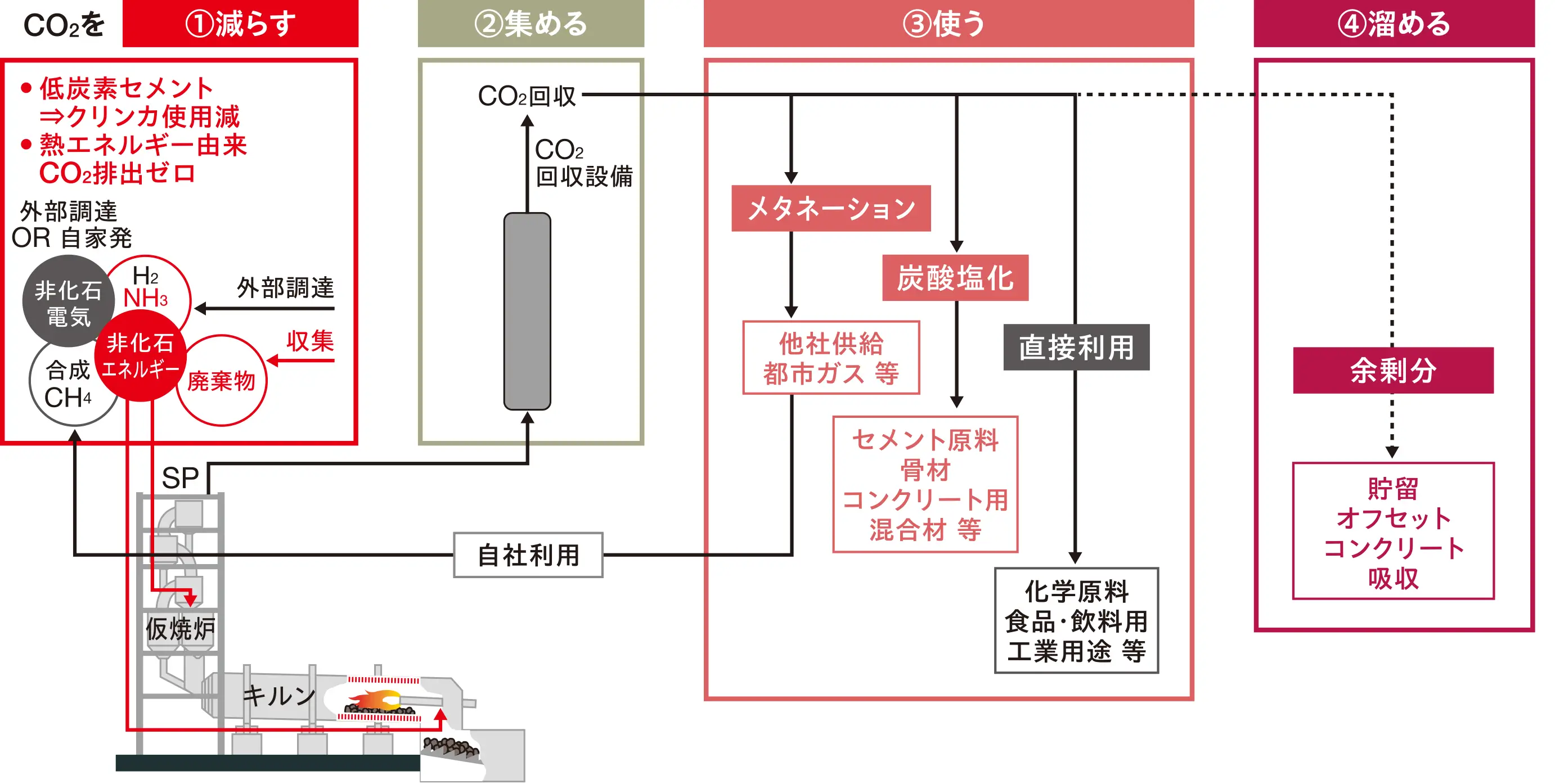

「CO2を減らす」では、清水建設(株)と共同で、セメントの約80%を高炉スラグ微粉末に置換した環境配慮型コンクリートを開発しました。現在、国土交通大臣認定を取得し、実施工を計画中です。また2025年1月からは世界初となる商業規模でのセメント製造プロセスにおけるアンモニア混焼の実証試験を開始しました。2025年8月には、MUCC、大阪ガス(株)、Daigasエナジー(株)、西部ガス(株)の4社共同で、MUCC九州工場黒崎地区のセメント焼成用キルンの熱エネルギー源として、天然ガスを混焼させる実証試験に成功しました。新たに開発した天然ガス混焼用バーナーを用い、セメント焼成用キルンで使用する石炭の40%を天然ガスで代替し、商業規模での運転を行い、操業の安定性や製品品質に問題がなく、環境面でも支障がないことを確認しました。商業運転中のセメント焼成用キルンに天然ガスを使用した国内初の取り組みであり、今後の低炭素社会の実現に向けた重要な一歩となります。低炭素エネルギーである天然ガスへの早期転換を検討し、セメント製造時のCO2排出削減を図っていきます。将来的には、天然ガスからe-メタン※10への転換にも取り組んでまいります。

「CO2を使う」では、北九州市と共同で、セメント工場から排出されるCO2と、工場近隣で調達可能な廃コンクリート等の廃棄物や化学工場・製鉄所から排出される副産物を用いて、CO2固定再生骨材・路盤材や炭酸塩人工砂といったカーボンリサイクル資材を実証規模で製造し、これらを北九州市の公共施設で利用するまでの一連の地産地消モデル事業を実証します。炭酸塩人工砂に関しては、普通強度のコンクリート用細骨材として利用可能なCO2を固定したカーボンネガティブ細骨材「GX-eビーズ™」を開発し、これを用いたインターロッキングブロックを試作・試験施工を実施しました。また、豪州のスタートアップ企業であるMCi Carbon Pty Ltd(MCi社)と出資・協業契約を締結するとともに、MCi社および伊藤忠商事(株)との三社間覚書を締結し、MCi社の炭酸塩化技術を利用したMUCC事業の低炭素化および生成物の製品開発や事業モデルの構築も進めます。

「CO2を溜める」では、セメント製造プロセスのカーボンニュートラルに向け、JOGMECのマレー半島沖南部CCS事業を受託し、CO2の分離・回収から地下貯留までの一連のバリューチェーン構築について実現可能性調査を実施しました。また、大阪ガス(株)とのCCUSに関する共同検討も継続して実施しています。

当社はScope3削減に向け、定期的な対話の機会を設けることで、今後も継続的に取り組み状況に関する情報共有を図ってまいります。

- CO2と再生可能エネルギー由来の水素を原料として製造される合成メタン。e-メタンを燃焼しても大気中のCO2の量は実質増加しないため、カーボンニュートラル実現に貢献するエネルギーとして注目されている。

金属事業部門の事業所において

再生可能エネルギー由来の電力への切り替えを大幅に加速

~8割の事業所で2024年度に完全導入~

当社グループは、当社の資源循環の取り組みにより排出されるGHGを除いたGHG排出量(Scope1およびScope2)を対象に、2030年度までに2020年度比で47%削減することを目標としています。その達成に向けて、省エネルギーの推進や、CO2排出量削減に寄与する燃料への転換などとあわせ、再生可能エネルギー由来の電力への切り替えを進めています。

当社グループのGHG総排出量(資源循環の取り組みにより排出されるGHGを含む)のうち、電力起源の排出量は、全体の38%(2020年度実績)を占めています。当社グループの国内電力消費量の約60%を占める金属事業部門では、購入電力のうち、再生可能エネルギー由来の電力への切り替えをさらに加速させ、8割の事業所においてその計画完了時期を2024年度に最大11年前倒しし、また、直島製錬所および小名浜製錬所においても2028 年度に7年前倒しすることにしました。

2024年度の輸送におけるCO2排出量は、単体は18,546t(2023年度比64t減)、グループ会社分は5,758t(2023年度比684t増)となりました。単体+グループ会社のCO2排出量合計は24,304t(2023年度比620t増)となりました。エネルギー消費原単位※は、単体は21.94kℓ/百万トンキロ(2023年度比 約4.9%良化)となりましたが、単体+グループ会社の合算値では26.07kℓ/百万トンキロ(2023年度比 約13.2%悪化)となりました。 今後も、モーダルシフト推進や積載率改善等による輸送省エネに努めるとともに、グループ全体での物流最適化を通じて、非化石エネルギー活用などの環境負荷を抑制する物流の構築を目指します。

|

2023年度 |

2024年度 |

|||||||

|

単体 |

グループ会社 |

合計 |

単体 |

グループ会社 |

合計 |

|||

|

物流CO₂排出量 |

総量 |

18,610 |

5,074 |

23,684 |

18,546 |

5,758 |

24,304 |

|

|

内訳 |

トラック |

11,759 |

3,416 |

15,175 |

11,392 |

3,380 |

14,772 |

|

|

船舶 |

6,800 |

1,655 |

8,455 |

7,103 |

2,374 |

9,477 |

||

|

鉄道 |

4 |

3 |

7 |

4 |

4 |

8 |

||

|

航空 |

47 |

0 |

47 |

47 |

0 |

47 |

||

- 使用エネルギー量を原油量換算(kℓ)し、輸送トンキロ(百万トンキロ)で割った値

当社グループは、気候変動への対応を脱炭素社会の実現に向けた重要な経営課題のひとつとして捉え、環境負荷低減を考慮したものづくりや地熱等再生可能エネルギーの開発・利用促進に取り組んでいます。

リチウムイオン電池リサイクル技術の確立に向けたパイロットプラントの建設

~ブラックマスからのレアメタル精製事業化への次のステップへ~

リチウムイオン電池(LIB)の材料であるリチウム、コバルト、ニッケルなどのレアメタルは近い将来の供給不足が懸念され、産業界全体における成長戦略の重要な課題となっており、地下資源の開発に加え、材料のリサイクルや代替材料の開発などの対策が行われています。

当社においては、ブラックマス※11からリチウム、コバルト、ニッケルなどのレアメタルを回収・精製する事業化に向けて、これまで小規模試験による技術開発を行ってきました。それと平行し、福島県いわき市の小名浜製錬(株)小名浜製錬所の敷地内にパイロットプラントを建設中で、ブラックマスからのレアメタルの高効率回収の事業化に向けた、さらなる技術開発に取り組んでいます。

なお、本パイロットプラントの建設に伴う技術開発については、経済産業省から「重要鉱物の供給確保計画」の認定(供給確保計画認定番号:2023重要鉱物第1号-1)による助成を受け進めております。

原料:LIB由来のブラックマス

生産物:電池グレードの炭酸リチウム、硫酸ニッケル、硫酸コバルト

稼働開始時期:2025年

場所:小名浜製錬(株)小名浜製錬所敷地内

- LIB製造スクラップや廃棄LIBから回収されたリチウム、コバルト、ニッケルの濃縮滓

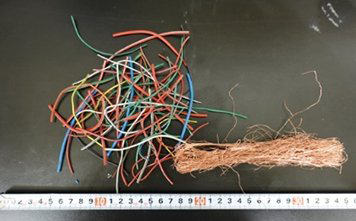

鉄道事業で発生する使用済みケーブルのリサイクルに関する研究開発を4月1日から開始

~銅と被覆材の循環により、廃棄物を減らす仕組みの確立を目指します~

国立大学法人東北大学(以下、東北大学)、東急株式会社(以下、東急)、東急電鉄株式会社(以下、東急電鉄)、三菱マテリアル株式会社(以下、三菱マテリアル)の4者は、鉄道事業で発生する使用済みケーブルのリサイクルに関する研究開発(以下、本研究開発)を2025年4月1日(火)から開始します。なお本研究開発は、独立行政法人環境再生保全機構(ERCA)の令和7(2025)年度環境研究総合推進費に採択され、2028年3月までの3年間実施するものです。

本研究開発では、現状廃棄されている東急電鉄の電気設備のケーブルや線路脇の信号ケーブルをモデルケーブルとして、東北大学が主導して三菱マテリアルと共に開発してきた湿式剥離法の剥離原理(溶媒膨潤+衝撃付与)※12を応用し、銅線と被覆材に剥離する新たな湿式剥離法(以下、本技術)を開発します。今回対象となるケーブルは、鉄道独自の外環境に耐えられるよう強度に優れている一方で、被覆線は細く、既存の被覆線処理技術では銅線と被覆材それぞれを高純度に選別することが困難なため、使用済みケーブルからのリサイクル可能な資源として回収できる素材は限定的です。東急電鉄では、このような使用済みケーブルが年間で平均約10t発生しています。本技術により回収した銅線と被覆材を使用して、東急電鉄をはじめとする、鉄道業界で使用する再生ケーブルとしてリサイクルすることを目指し、さらには、リサイクルによるCO2排出削減量および経済効果を定量化することで、将来の鉄道業界への波及効果を検証します。

本研究開発は、被覆線の湿式剥離法に関する研究・技術開発を先導してきた東北大学、脱炭素・循環型社会の実現に向け2022年3月に「環境ビジョン2030」を策定し、2030年までに廃棄物量10%削減を目指す東急、鉄道事業を通じて脱炭素・循環型社会の実現に向け、事業特性を活用した新たな価値創造・貢献などにより環境・社会課題の解決を目指す東急電鉄、銅をはじめとする非鉄金属の高度な製錬およびリサイクル技術を有する三菱マテリアルの、4者連携により実現しました。

本研究開発を通じて、鉄道事業のケーブルが再生ケーブルとしてリサイクル可能となり、将来的には鉄道業界、さらには他業界にも展開することで、可能な限り廃棄物を減らし、循環する仕組みの確立を目指します。

- 湿式剥離法の剥離原理(溶媒膨潤+衝撃付与):有機溶媒にケーブルを浸漬すると被覆材が膨張(膨潤)します。その状態で金属などの小さなボールで衝撃を与えることで、銅線および被覆材を損傷させることなく、分離・剥離させることを「湿式剥離法」と呼んでいます。